Angesichts der letzten Entwicklungen an der Börse habe ich beschlossen, meine Investments auf den Prüfstand zu stellen und einen neuen Beitrag zu verfassen.

Nachdem ich in den letzten Wochen eine für mich nicht ganz erklärliche Volatilität beobachtet hatte, verfasste ich in meinem Wikifolio am 8. Oktober den folgenden Kommentar: „Ich habe aktuell das Gefühl, dass wir uns in einer Mini-Korrektur befinden. Mini-Korrektur deswegen, da nach meiner Beobachtung heute alle Sektoren außer REITs (z. B. Realty Income, Omega Healthcare) und Konsumgüter (z. B. Coca Cola, Altria, Pepsi, Ross Stores) abverkauft wurden. Da diese beiden Sektoren auch relativ hoch bewertet sind, vermute ich, dass diese Mini-Korrektur nicht mit „Zinsängsten“ in Verbindung steht, sondern im Vorfeld der Berichtssaison die institutionellen Investoren in Deckung gehen oder ihre Mittel umschichten.“

Als der Markt am 10. Oktober nochmals eine Stufe runterging, verfasste ich den folgenden Kommentar: „Mein Gefühl von einer Mini-Korrektur scheint sich zu bestätigen. Es könnte sogar sein, dass die europäischen Börsen in einen Bärenmarkt übergehen. Die Gewinne an der Börse wurden in letzter Zeit hauptsächlich von US-Aktien getragen.“

Am 11. Oktober verfasste ich schließlich den folgenden Kommentar: „Mein Gefühl sagt mir, dass die ganzen Abgaben nicht nur auf Zinsängste zurückzuführen sind.“ Im Gegensatz vielleicht zur Mehrzahl der Börsenexperten bin nicht der Meinung, dass steigende Zinsen zwangsläufig dem Aktienmarkt schaden. Steigende Zinsen sind im Regelfall ein Zeichen dafür, dass die Wirtschaft expandiert. Dies wiederum ist im Normalfall ein gutes Zeichen, denn es signalisiert potenziell steigende Unternehmensgewinne. Außerdem sind die Marktmechanismen und die Preisbildung viel zu komplex, um sie nur auf steigende Zinsen zu reduzieren. Ich habe leider auch den Eindruck, dass in der Öffentlichkeit häufig (kurzfristige) „Zinsen“ und (langfristige) „Anleiherenditen“ verwechselt werden. Aber Zinsen sollen nicht das Thema dieses Beitrags.

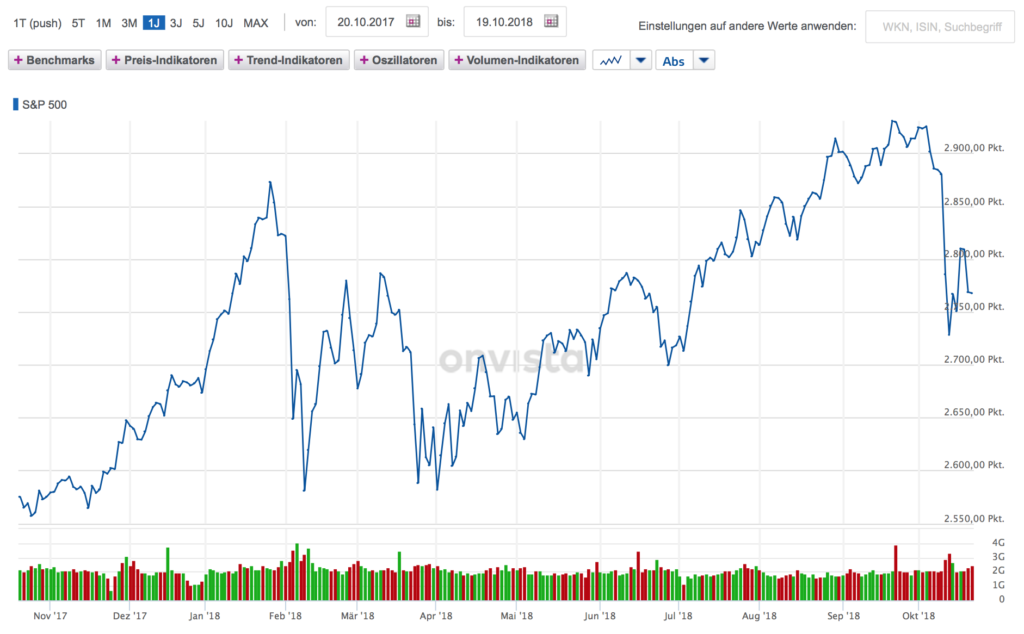

Ich habe das Gefühl, dass aktuell am Markt mehr als nur eine Korrektur stattfindet. Für eine Korrektur waren die Kursverluste viel zu sanft und zu langsam. Ich hatte über die letzten Wochen eher das Gefühl, dass es immer mal wieder hoch gehen könnte, wobei die Kursgewinne relativ schnell wieder abverkauft wurden. Dies ist auch an der folgenden Grafik zu erkennen. Während es Ende Januar eine schnelle und heftige Korrektur gab, gab es ab August mehrere Hochs, unmittelbar gefolgt von Abverkäufen. Schließlich gab es im Oktober einen etwas stärkeren Abverkauf.

Während es Ende Januar eine klare Spitze mit einer ziemlich schnellen Korrektur von über 10% gab, sind es im September eher drei Spitzen mit einem Verlust von aktuell gerade einmal knapp 7% (siehe folgende Abbildung). Üblicherweise wird erst ab Kursverlusten von 10-20% von einer Korrektur gesprochen.

Gleichzeitig fühlt sich die aktuelle Marktlage für mich nicht wie eine Korrektur an. Ich habe eher das Gefühl, dass mehr dahinter steckt. Es gibt ein paar Signale, die bei mir die Alarmglocken läuten lassen und die ich nicht einfach ignorieren kann.

Zum einen gab es Anfang des Jahres ziemlich viel Euphorie am Markt, was schließlich in einer Korrektur mündete. Aktuell sieht die Lage allerdings anders aus. Ich kann keine Spur von Euphorie erkennen. Im Gegensatz zum Januar werden (insbesondere bei deutschen Unternehmen) täglich neue Gewinnwarnungen gemeldet. Letzte Woche kamen Daimler, Fresenius Medical Care und sogar der Weinhändler Hawesko mit einer Gewinnwarnung. Auffällig ist, dass – insbesondere im Land des Exportweltmeisters Deutschland – sektorübergreifend Gewinnwarnungen veröffentlicht werden (Chemie, Pharma, Automobil, Maschinenbau, Konsumgüter etc.).

Darüber hinaus existieren weitere Anzeichen, die mich in der aktuellen Marktlage beunruhigen. Einige von diesen Punkten habe ich im folgenden aufgelistet. Doch gehen wir der Reihe nach und klären erst einmal, was sich hinter einem Bärenmarkt verbirgt.

1. Was ist ein Bärenmarkt?

„Bullenmärkte sterben mit einem Wimmern, nicht mit einem Knall.“

– Ken Fisher

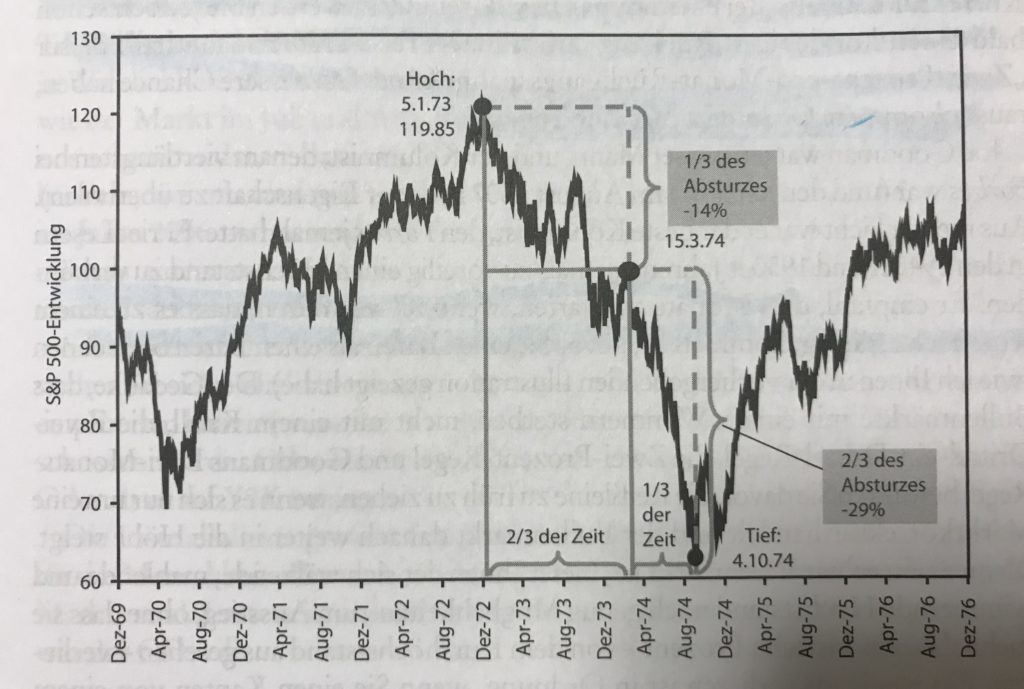

Laut Ken Fisher, einer meiner Lehrmeister, dem ich unter anderem mein Verständnis für die Marktdynamiken und meine Outperformance zu verdanken habe, handelt es sich bei einem Bärenmarkt um einen längerfristigen breiten Marktrückgang um mehr als 20%.

Ken Fisher schreibt hierzu folgendes „Bullenmärkte {sterben} mit einem Wimmern, nicht mit einem Knall. Eine Grundregel! Normalerweise haben Bullenmärkte keinen dramatischen spitzen Höchststand, sondern kippen langsam über. Um die Spitze von 2000 gab es eine zehnmonatige Phase, in der der weltweite Aktienmarkt niemals aus einer Neun-Prozent-Spanne herauskam.“ (siehe [amazon_textlink asin=’389879279X‘ text=’Ken Fisher – Das zählt an der Börse‘ template=’ProductLink‘ store=’realfinanci0a-21′ marketplace=’DE‘ link_id=’e3ab9ba5-d48a-11e8-8283-0b362e835c15′]).

Ferner fügt er hinzu, dass der Markt während der ersten 10-20% Kursverluste nach einem Höchststand langsam abrutscht (2/3 der Zeit). Zwei Drittel des Absturzes passieren hingegen während 1/3 der Zeit (siehe folgende Abbildung):

Die Gründe für einen Bärenmarkt können laut Ken Fisher vielfältig sein. Diese können monetäre Bedingungen, die Renditekurve, Haushaltsüberschüsse, eine Sektorenimplosionen oder andere Gründe sein. Gleichwohl fügt er hinzu, dass zwei Bärenmärkte in Folge selten aus denselben Gründen beginnen.

Kommen wir nun zu den Punkten, die mir aktuell Sorgen bereiten.

2. Welche aktuellen Entwicklungen finden an der Börse statt?

Punkt 1: Sektorübergreifender Abverkauf

Insbesondere in Deutschland beobachte ich seit einiger Zeit einen sektorübergreifenden Abverkauf. Zum Teil sind diese Abverkäufe auf Gewinnwarnungen zurückzuführen. Zum Teil werden Sektoren und Unternehmen abverkauft, die ihre Ergebnisse verbessern. Ich wurde auch des Öfteren gefragt, worauf ich beispielsweise die Kursverluste bei Freenet zurückführe. Gleichwohl konnte ich die irrationale Kursbewegung nicht wirklich nachvollziehen, da das Unternehmen seine Zahlen verbesserte. Gleichzeitig hatte ich in meinem Artikel vom 21. Juni 2018 dargestellt, dass der gesamte Sektor abverkauft wird (hier geht es zum entsprechenden Artikel). Ein weiterer Sektor, welcher von Kursverlusten geprägt war, war der Bankensektor.

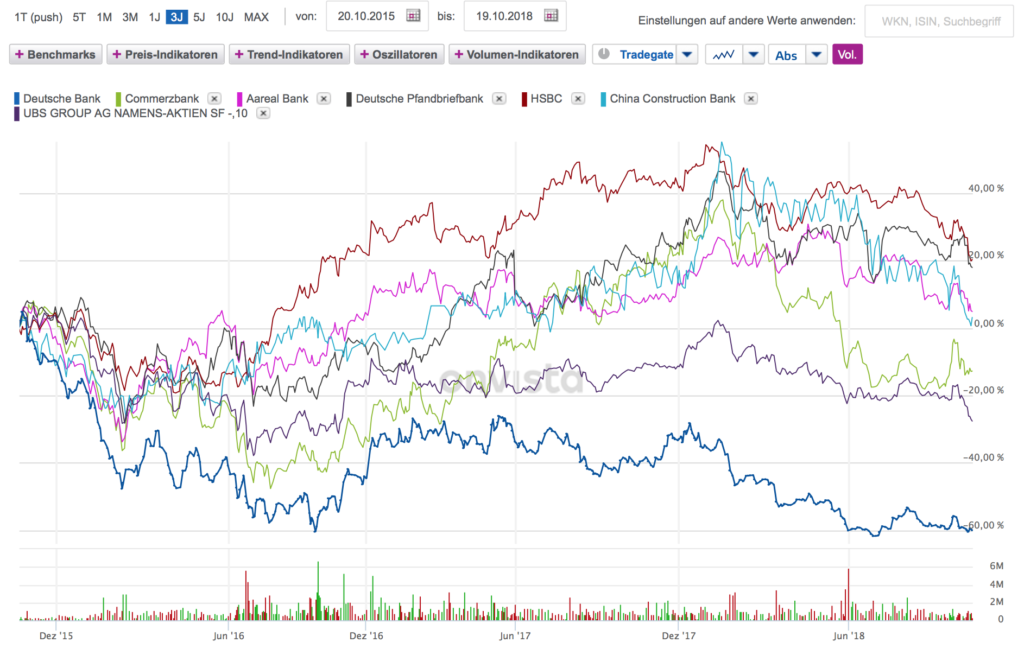

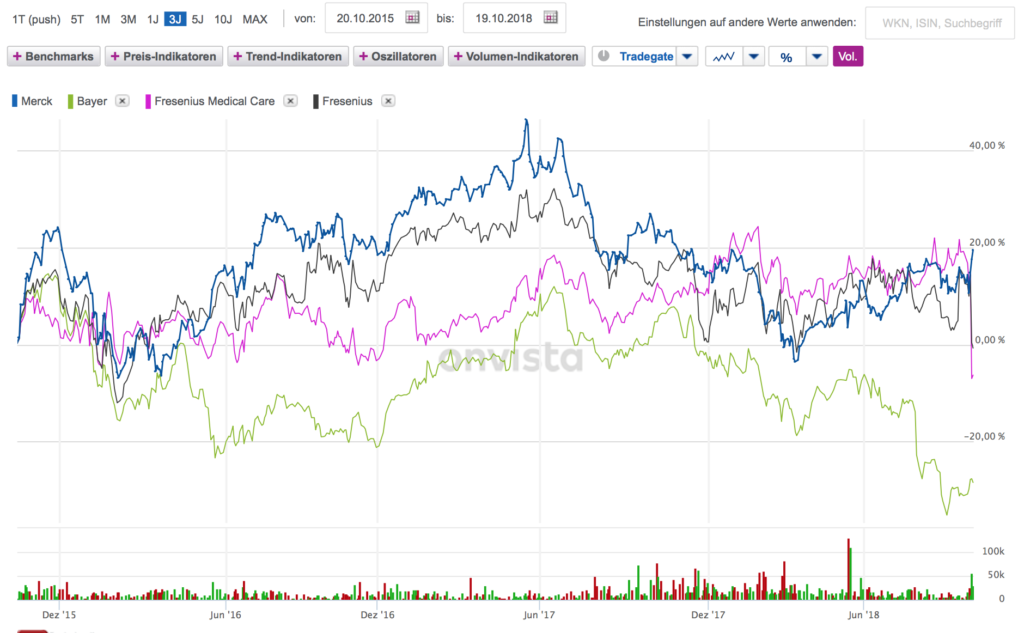

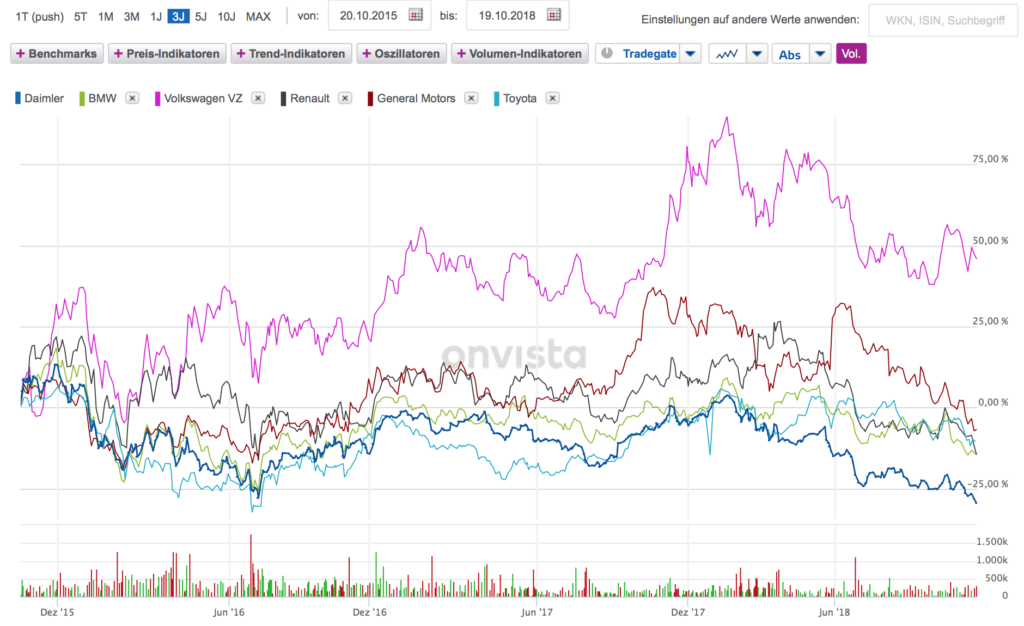

Nachdem nun unter anderem die Branchen Automobil, Chemie und Pharma abverkauft werden, scheint sich ein Mosaik zu bilden. Schauen wir uns diese Branchen in den folgenden Grafiken an. An den Grafiken wird ersichtlich, dass die meisten Werte in einer Korrektur (mehr als 10% Kursverlust vom letzten Hoch) und sogar vielmehr in einem Bärenmarkt stecken (mehr als 20% Kursverlust vom letzen Hoch):

Telekommunikation:

Banken:

Pharma:

Automobil:

Punkt 2: Internationaler Abverkauf

Im internationalen Vergleich ist auffällig, dass die Kursgewinne an der Börse fast noch durch die US-Werte getragen werden. Jedoch scheint es so, dass in den USA die Kursgewinne von einigen wenigen Highflyern getragen werden (Apple, Amazon, Netflix, Intuitive Surgical, Square etc.).

Laut Markus Koch, Journalist an der Wall Street, befinden sich aktuell 75% der S&P 500-Aktien in einer Korrektur (mehr als 10% Kursverlust) und 165 der 500 S&P-Aktien in einem Bärenmarkt (mehr als 20% Kursverlust; leider habe ich kein Bloomberg-Terminal, um die entsprechenden Werte zu filtern. Daher muss ich mit den mir verfügbaren Quellen zurecht kommen.)

Hinzu kommt, dass die Kluft zwischen den USA und den internationalen Börsen immer weiter auseinander läuft. Die Frage ist, ob die US-Börse weiterhin in dem Tempo wachsen kann, während die internationalen Börsen in einer Korrektur oder in einem Bärenmarkt stecken.

Unter der Berücksichtigung der globalen Märkte und der Verflechtung der Märkte und Unternehmen untereinander, befürchte ich, dass die US-Börse, trotz des dynamischen Wirtschaftswachstums in den USA, Kursverluste verzeichnen wird. Ich denke nicht, dass die unterschiedlichen Märkte isoliert voneinander betrachtet werden können, da sie in Wechselwirkung zueinander stehen.

Während die internationalen Börsen in einer Korrektur, einem Bärenmarkt oder von Währungsabwertungen betroffen sind, werden in den USA die Zinsen erhöht. Darüber hinaus habe ich aus meinem Bekanntenkreis erfahren, dass die Pharma-Branche (inbesondere in Deutschland) zurückhaltend sei, was Neueinstellungen angeht und in Australien die Immobilienpreise seit einiger Zeit im Sinkflug sind. Hinzu kommt, dass China und Australien wichtige Handelspartner sind. Die Börse in China steckt ebenfalls in einem Bärenmarkt.

Wie an der nachfolgenden Grafik ersichtlich ist, befinden sich die dargestellten Indizes in einer Korrektur oder sogar in einem Bärenmarkt, während sich lediglich der S&P 500 gegen den Trend behauptet. Die Frage, die sich hier stellt, ist: wie lange noch und wie weit?

Punkt 3: Potenzieller Abverkauf seitens institutioneller Investoren

„Ein Unternehmen kann noch so gute Gewinne erzielen und Dividenden zahlen, es kann noch so gute Zukunftsaussichten haben, steigen wird es an der Börse erst, wenn die Nachfrage größer als das Angebot ist. Das ist das einzige Postulat der Börsenlogik “

– André Kostolany

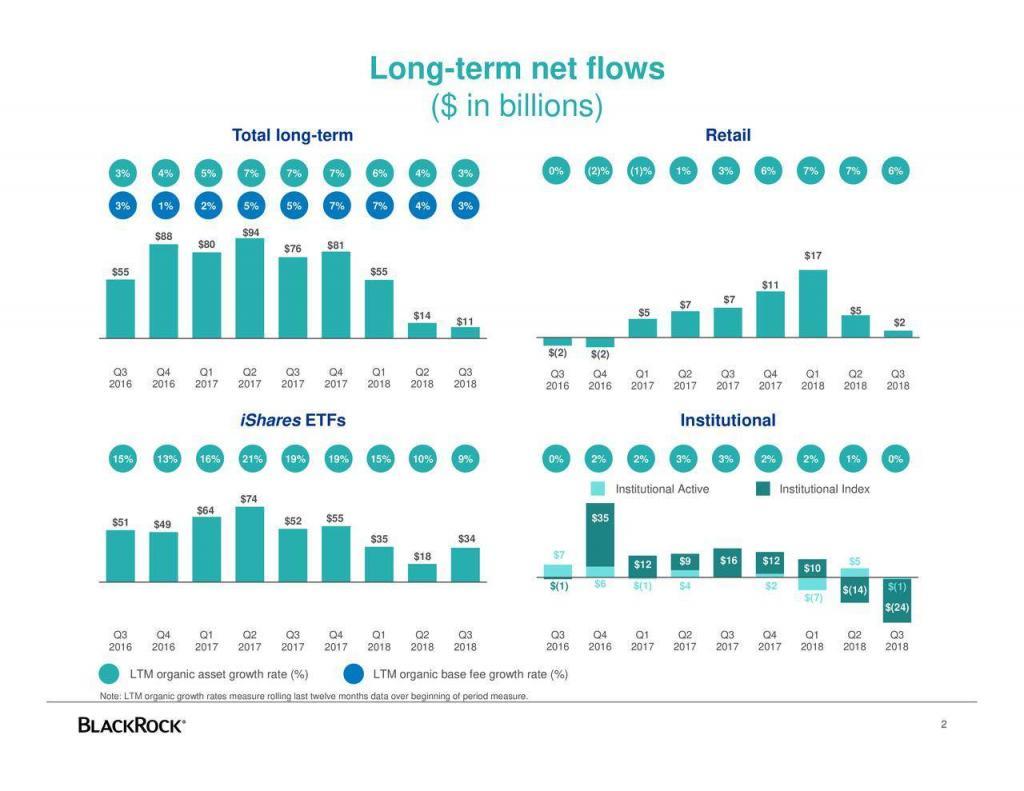

In einer meiner letzten Marktanalysen hatte ich bereits auf die Quartalsveröffentlichungen von Blackrock zurückgegriffen. Selbstverständlich war ich auch diesmal neugierig, wie sich das Investmentverhalten der privaten und institutionellen Anleger entwickelt hat (Blackrock hat am 16. Oktober seine Quartalszahlen veröffentlicht).

Dabei fällt auf, dass insbesondere institutionelle Anleger ihr Kapital abgezogen haben, während es minimale Mittelzuflüsse im Retail-Bereich gab (siehe folgende Abbildung rechts unten):

Unter der Berücksichtigung, dass die Kurse durch Angebot und Nachfrage bestimmt werden, stellt sich hier die Frage, in wessen Händen sich die Papiere befinden, wenn institutionelle Anleger anfangen ihre Papiere zu verkaufen.

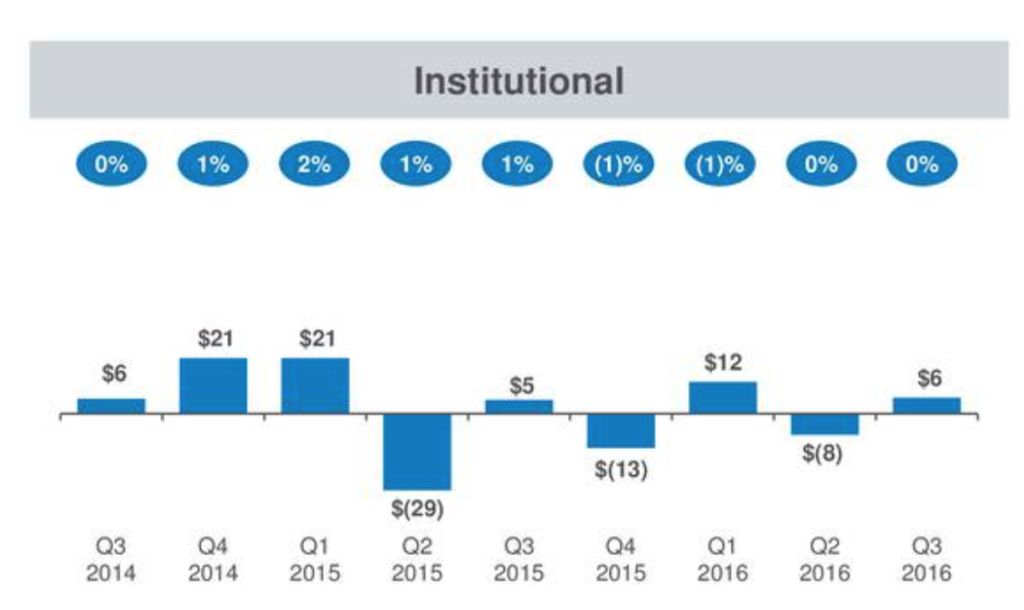

Schauen wir uns zum Vergleich noch das Investmentverhalten der institutionellen Investoren in den vergangenen Quartalen und die Kursentwicklungen im entsprechenden Zeitraum an. Ich finde, dass die Korrelation erstaunlich ist (siehe folgende beide Abbildungen).

Investitionen der institutionellen Anleger:

Entwicklung des S&P 500 im entsprechenden Zeitraum:

Punkt 4: Irrationale Kursbewegungen

Letzte Woche haben Procter & Gamble, Netflix sowie Paypal ihre Quartalszahlen veröffentlicht (um nur ein paar Beispiele zu nennen). Interessant war, dass Netflix nach Veröffentlichung der Zahlen, nachbörslich um über 15% angestiegen ist, obwohl die Umsätze im Rahmen der Erwartungen lagen und Netflix in Zukunft höhere Investitionen angekündigt hat, was den bereits negativen Cashflow weiter belasten sollte. Netflix gab die Kursgewinne im Laufe des Tages auf ein Plus von 5% ab und verlor am nächsten Börsentag um die 5% (unter normalen Umständen wären diese Zahlen meines Erachtens massiv abverkauft worden).

Procter & Gamble ist nach Veröffentlichung der Quartalszahlen um 8% gestiegen ist, obwohl die Erwartungen nur minimal übertroffen wurden. Diese Kursreaktion wirkt noch eigenartiger, wenn man bedenkt, dass Procter & Gamble ein Umsatzwachstum von gerade einmal 0,2% erzielt und ein KGV von 24 bei einem Gewinnwachstum (core earnings) von 3% hat (laut Seeking Alpha). Die Dividendenrendite liegt übrigens bei 3,3%, während die Rendite auf 10-jährige US-Anleihen bei 3,2% liegt.

Eine analoge Kursreaktion lässt sich auch bei Paypal feststellen, wo die Erwartungen minimal übertroffen und die Guidance minimal angehoben wurde. Infolgedessen sprang der Kurs direkt um 10% hoch.

Im aktuell schwachen Markt, wo Kursgewinne relativ schnell abverkauft werden, kommen mir diese Kursbewegungen irrational vor. Es könnte sein, dass die Kurse aufgrund von geringen Volumina steigen oder diese Kursanstiege für Abverkäufe genutzt werden.

Punkt 5: „Milchmädchen-Hausse“?

Kostolany bezeichnet die letzte Phase des Bullenmarktes als „Milchmädchen-Hausse“, wo insbesondere die Zittrigen kaufen und die Kurse in die Höhe treiben. Auch in meinem privaten Umfeld muss ich feststellen, dass sich mit steigenden Kursen immer mehr Menschen für die Börse und Aktien interessieren (zuletzt hatte ich solch eine Erfahrung in der Kantine gemacht, als ich von einer Kollegin angesprochen wurde, ob ich mich mit Kryptowährungen auskenne).

Im Allgemeinen habe ich das Gefühl, dass insbesondere Börsenblogger und Börsenprofis eine Hochkonjunktur erleben. Insbesondere die Mischung aus Halbwissen und Investmenttips erscheint mir sehr gefährlich. Ich kann mir auch nicht vorstellen, dass die Meisten mit ihren Investments Geld verdienen. Vielmehr verdienen sie, indem sie anderen ihre (mehr oder weniger erfolgreichen) Investmenttips und Träume verkaufen.

Zuletzt war ich vor einigen Wochen in einem Börsenbrief auf eine Ceconomy-Empfehlung gestoßen. Seitdem hat sich der Kurs fast halbiert. Ein anderer Blogger hätte einen ETF auf Hochzinsanleihen aus Emerging Markets empfohlen, um passives Einkommen zu erzielen. Ein renommierter Fondsmanager hatte zuletzt Tesla-Anleihen als eine seiner größten Positionen in einem (nach meinem Verständnis) konservativen Depot.

Im Endeffekt ist jeder selbst für seine Investments verantwortlich, aber daran ist ersichtlich, wie sehr Anleger aktuell auf der Suche nach Rendite die Risiken außer Acht lassen. Ich halte mich hierbei an die Devise von Kostolany: „Traue niemandem an der Börse, außer dir selbst.“

3. Fazit

„Eine Hausse kann auch ein Rothschild machen,

eine Baisse aber nie verhindern.“

– André Kostolany

Ob wir uns in Richtung eines Bärenmarkts bewegen? Ich weiß es nicht. Vielleicht ist es auch bloß eine Korrektur. Gleichwohl kann ich die Alarmsignale für mich selbst nicht ignorieren. Das Ego und die Hoffnung sind an der Börse schlechte Ratgeber. Es ist für mich nicht schlimm, falsch zu liegen und ein paar Prozente zu verpassen. Es wäre viel schlimmer, falsch zu liegen und die Hälfte meines hart verdienten Vermögens zu verlieren. Ich habe letzte Woche meine Investmentquote gesenkt und einen Teil meiner Aktien verkauft. Ich befürchte, dass die aktuellen Gewinnwarnungen (insbesondere in Europa) nur der Anfang sein könnten.

Aktuell besitze ich direkt noch sieben Aktien: Apple, Facebook, Qualcomm, Wirecard, Freenet, Shell und Tesla. Ferner habe ich ein Drittel von Apple, Facebook und Qualcomm sowie die Hälfte von Freenet und Wirecard verkauft. Ich werde auch im Wikifolio die restlichen Positionen entsprechend abbauen. Gleichzeitig habe ich in einen ETF auf kurzfristig laufende US-Anleihen investiert. Die Rendite der kurzfristigen US-Anleihen beträgt aktuell knapp 3%. Unter der Berücksichtigung, dass die FED die Zinsen weiter steigern möchte, sollte auch hier der Return steigen.

Sollten sich meine Annahmen in den kommenden Tagen oder Wochen verdichten, könnte ich mir auch vorstellen, kurzfristig komplett aus dem Markt auszusteigen und das Ganze von der Seitenlinie zu beobachten – mit der Absicht, wieder günstiger einzusteigen. Sollte ich richtig liegen, wird es wohl sehr gute Angebote geben. Sollte ich falsch liegen und die Kurse nachhaltig steigen, nehme ich durch meine Investments immer noch an den Kursgewinnen teil, nur mit dem Unterschied, dass ich mein Risiko gesenkt habe.

Langfristig vermute ich, dass Qualitätsaktien über ihrem heutigen Niveau stehen sollten, selbst wenn es Kursverluste geben sollte. Ich denke, es gibt keine allgemein verbindliche Investmentregel. Jeder sollte unter Berücksichtigung seiner eigenen Vermögenssituation und seiner eigenen Risikoneigung investieren.

Möchtest du mehr über den Bärenmarkt und potenzielle Absicherung deines Vermögens lernen, dann kann ich dir das Buch von [amazon_textlink asin=’389879279X‘ text=’Ken Fisher – Das zählt an der Börse ‚ template=’ProductLink‘ store=’realfinanci0a-21′ marketplace=’DE‘ link_id=’fb257246-d499-11e8-bf68-15a6020bbcd0′]empfehlen. Er präsentiert darin, wie er sich selbst in einem potenziellen Bärenmarkt absichert.

Ich hoffe, dass dir der Artikel einen Mehrwert geboten hat. Viel Erfolg weiterhin!

Dynamische Grüße,

![]()

Güner Soysal, 21.10.2018

Founder & CEO, Investment Analyst (M.A.)

Sämtliche Inhalte nach bestem Wissen und Gewissen, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Die Kolumne dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Offenlegung von Interessenskonflikten: Der Autor hält zum Zeitpunkt der Veröffentlichung direkt oder mittelbar Positionen in den erwähnten Wertpapieren: Facebook, Apple, Wirecard, Qualcomm, Freenet, Tesla, Shell. Der Autor beabsichtigt nicht innerhalb von 36 Stunden nach Veröffentlichung direkt oder mittelbar Transaktionen in den erwähnten Wertpapieren zu tätigen.

Newsletter |

2 Gedanken zu „Marktanalyse vom 21.10.2018 – Bärenmarkt loading?“

Hallo Güner,

sehr gut argumentiert hast du deinen Artikel. Ich bin da so ziemlich deiner Meinung. In den USA wurde die Börse zuletzt vor allem durch die Trump-Politik getragen. Insbesondere die Aktienrückkäufe, niedrige Steuern für´s Geld zurückholen haben hier den Markt gestützt.

Allerdings werden so nur weitere Probleme überdeckt. Das der Markt über seinem Zenit ist, zeigt sich an der Vola. Erreichen Unternehmen z.B. ihre Ziele nicht oder sind beim Ausblick zu vorsichtig, dann rauscht die Aktie nach unten.

Kurz: ohne „Sonderkonjunktur ala Trump“ wäre auch S&P und Co tiefer. Dies dürfte bald nachgeholt werden. Deshalb bin ich mit Neuinvestments ebenfalls vorsichtig bzw. abwartend. Lediglich meine Dividendentitel behalte ich, um diese weiterhin zu kassieren.

Grüße Thomas von DIVDepot

Hallo Thomas,

danke für deinen Kommentar. Du könntest in der Tat richtig liegen. Der Markt ist immer für Überraschungen gut.

LG,

Güner