1. Ausgangssituation

Wir befinden uns mitten in einer digitalen Transformation. Diese hat strukturelle Veränderungen der Unternehmens- und Arbeitswelt sowie des täglichen Lebens zur Folge. Neue Herausforderungen und Chancen wie Cloud Computing, Mobilität und das Internet der Dinge erfordern gleichzeitig neue Informationssicherheitslösungen, insbesondere in der Unternehmenswelt.

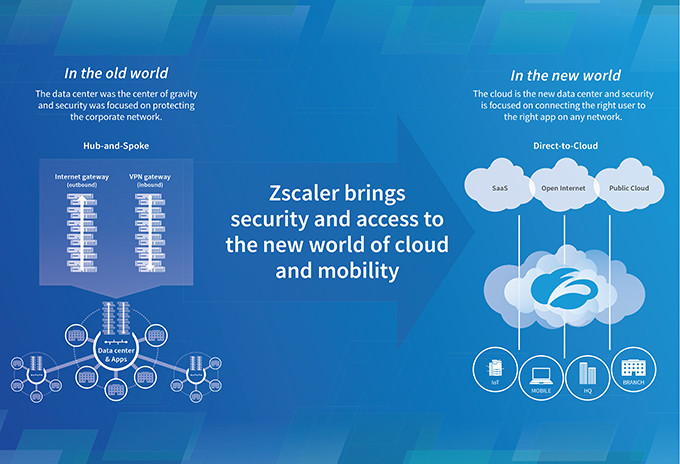

Während in der Vergangenheit die firmeneigenen Rechenzentren und Server das Herzstück der Unternehmen waren, die es vor Fremdeingriffen zu schützen galt, erfordern heutzutage die digitale Transformation und die zunehmende Auslagerung von Daten und Anwendungen in die Cloud (z. B. Microsoft Azure, Amazon Web Services, Google Cloud Platform) neue Anforderungen an den Schutz und den Zugriff von Unternehmensdaten. Dabei geht es um Herausforderungen wie beispielsweise:

- Sicherheit

- Zuverlässigkeit

- Datenzugriff jederzeit und von überall

- Kosteneffizienz

- Datenübertragungsgeschwindigkeit

- Benutzerfreundlichkeit

Genau in diesem Zusammenhang kommen Unternehmen wie zum Beispiel Zscaler ins Spiel. Sie bieten insbesondere auf die Cloud zugeschnittene Sicherheitslösungen für Unternehmen an (Stichwort: „Cloud Security“).

Obwohl Cyber Security ein schnell wachsender Markt ist, hatte ich aus diversen Gründen bislang keine Aktie aus diesem Bereich in meinem Portfolio. Doch dann machte mich Dušan Novaković, IT-Spezialist bei einem börsennotierten und globalen Großunternehmen, auf Zscaler aufmerksam. Zscaler wurde in seinem Unternehmen neu eingeführt und er zeigte sich beeindruckt von Zscalers Sicherheitslösung. Also hatte ich Zscaler auf die Watchlist genommen und erstmal aus dem Gedächtnis verdrängt, da ich zu der Zeit andere Favoriten auf der Liste hatte.

Am 28. Februar bekam ich eine Push-Benachrichtigung von Seeking Alpha mit den Quartalszahlen von Zscaler. Die Erwartungen der Wall Street wurden übertroffen. Also schaute ich mir die Ergebnisse und nochmals die Notizen von Dušan Novaković an und machte etwas, das ich sonst nicht mache. Ich kaufte mir nachbörslich die Aktien des Unternehmens, obwohl sie zu diesem Zeitpunkt schon um 15% gestiegen waren. Am Folgetag stieg die Aktie um rund 23%. Doch was war es, das mich so sehr beeindruckte, sodass ich mir die Aktien direkt ins Depot legte?

Schauen wir uns nun an, was Zscaler zu bieten hat. In diesem Zusammenhang gehe ich auf das Geschäftsmodell, das Wachstum, die fundamentale Lage, die Bewertung sowie die Chancen und Risiken von Zscaler ein.

2. Was ist Zscaler?

Zscaler ist laut eigenen Angaben die größte Cloud-basierte Software-as-a-Service-Plattform mit über 100 Rechenzentren, die auf sechs Kontinenten verteilt liegen. Darüber hinaus hat das Unternehmen mehr als 2800 globale Kunden, mit Schwerpunkt auf Großunternehmen, wovon über 200 zu den Forbes Global 2000 gehören (z. B. Siemens, Schneider Electric, General Electric, Engie). Zscaler hat aktuell über 950 Mitarbeiter und Repräsentanzen in New York, Washington, D.C., Australien, Frankreich, Deutschland, Indien, Irland, Niederlande, Singapur und im Vereinigten Königreich.

Das Unternehmen wurde im Jahr 2008 im Silicon Valley gegründet und wird vom Gründer und CEO Jay Chaudhry geleitet. Jay Chaudhry besitzt gemäß Jahresabschluss 2018 rund 22% der Anteile. Das gesamte Führungsgremium von Zscaler besitzt ungefähr 60% der Anteile.

Jay Chaudhry ist ein erfahrener Unternehmer, der mit AirDefense, CipherTrust, CoreHarbor and SecureIT bereits vier Unternehmen im Bereich Cyber Security gegründet und verkauft hat. Zscaler ist sein erstes börsennotiertes Unternehmen.

Zscaler bietet eine Cloud Security-Plattform, welche den gesamten Datenverkehr über die Zscaler-Software leitet, um Unternehmens- und Sicherheitsrichtlinien anzuwenden (z. B. bestimmte Zugriffsrechte für Mitarbeiter), wodurch eine Vielzahl von Hardware- und Softwarelösungen, die in der Vergangenheit zur Anwendung kamen, überflüssig werden. Gleichzeitig unterstützt Zscaler seine Kunden bei der sicheren Migration von Daten in die Cloud.

Auf diese Weise sparen Unternehmen Zeit, Komplexität und Kosten ein, die sie normalerweise für die Implementierung und Überwachung ihres Netzwerks und ihre Datensicherheit ausgeben müssten (z. B. Hardware, Software, IT-Personal, eigene Rechenzentren, Verwaltung von Web-Filterung, Firewall, Datenleckschutz, SSL-Inspektion).

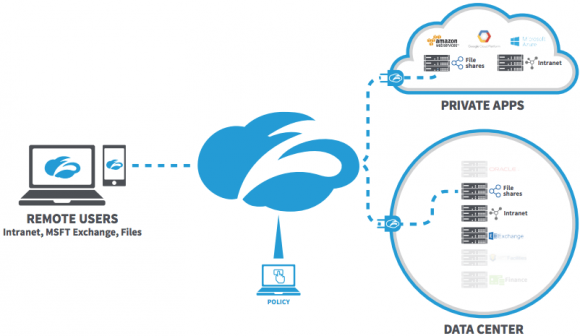

Um die Cloud Security-Lösung von Zscaler zu nutzen, sind zwei Dinge erforderlich: zum einen die Zscaler App und zum anderen bestimmte Software-Konnektoren, welche an den jeweiligen Serverstandorten angebracht werden. Wurden die Unternehmens- und Sicherheitsrichtlinien daraufhin im System eingestellt, erledigt die Cloud Security-Lösung von Zscaler den Rest selbst. Der Zugang erfolgt dabei über die Zscaler-App. Sie sorgt dafür, dass nur berechtigte Mitarbeiter Zugriff auf die entsprechenden Anwendungen in der Cloud oder auf dem firmeneigenen Server haben und keine unberechtigten Fremdeingriffe auf firmeninterne Daten oder Anwendungen erfolgen können (eine entsprechende Produktvorführung kann hier abgerufen werden).

Die folgende Grafik stellt die Cloud Security-Lösung von Zscaler dar:

Zscaler ging am 16. März 2018 an die Börse zu einem Emissionspreis von $16. Der Aktienkurs stieg am Emissionstag um mehr als das Doppelte und schloss den Handelstag bei $33. Am Freitag stand die Aktie bei $60,54 und hat sich somit seit dem Börsengang nahezu vervierfacht.

Die folgende Grafik veranschaulicht den Kursverlauf der Zscaler-Aktie seit ihrem Börsengang:

Warum der Aktienkurs derart rasant gestiegen ist, wird im nächsten Abschnitt etwas deutlicher.

3. Wachstum

Der Umsatz ist im letzten Quartal (2Q 2019) im Vergleich zum Vorjahresquartal um 65,2% auf $74,3 Millionen gestiegen. Beeindruckend ist, dass das Unternehmen ein sich beschleunigendes Umsatzwachstum verzeichnet. Das Umsatzwachstum betrug in 1Q 2019 58,8% und in 4Q 2018 45%.

Für das Geschäftsjahr 2019 gab das Unternehmen eine Guidance von $289-291 Millionen heraus. Dies würde einem Umsatzwachstum von mindestens 52% im Vergleich zum Geschäftsjahr 2018 entsprechen.

Die folgende Abbildung veranschaulicht das jährliche Umsatzwachstum von Zscaler:

Zwei weitere bedeutende Kennzahlen, um den Erfolg von Software-as-a-Service-Unternehmen zu messen, sind „Billings“ und „Deferred Revenue“. Als Deferred Revenue werden in Rechnung gestellte und erhaltene Zahlungen bezeichnet, die noch nicht als Umsatz verbucht werden können, da die Leistung noch nicht erbracht wurde bzw. fällig war. Dies ist zum Beispiel der Fall, wenn Leistungen jährlich im Voraus beglichen werden (bei Zscaler sei die Rechnungsstellung auf jährlicher Basis die übliche Vorgehensweise). Unter Billings werden die innerhalb der entsprechenden Abrechnungsperiode in Rechnung gestellten Leistungen verstanden.

Auch in diesen beiden Fällen verzeichnet Zscaler ein beeindruckendes und sich beschleunigendes Wachstum. Die Billings sind um 74% im Vergleich zum Vorjahresquartal auf $115 Millionen gestiegen. Das Deferred Revenue ist um 73% auf $206 Millionen gestiegen, was als Anhaltspunkt für ein sich beschleunigendes Umsatzwachstum in zukünftigen Perioden betrachtet werden könnte.

Des Weiteren ist Zscaler trotz des beeindruckenden Wachstums auf non-GAAP-Basis das zweite Quartal hintereinander profitabel (d. h. unter anderem ohne die Einberechnung der aktienbasierten Mitarbeitervergütung, wobei diese nicht Cashflow-wirksam sind). Der Verlust auf GAAP-Basis wurde im Vergleich zum vorangegangenen Quartal von $0,06 auf $0,03 halbiert. Die Prognosen für das kommende Quartal und das Geschäftsjahr 2019 sehen ebenfalls einen minimalen Gewinn pro Aktie auf non-GAAP-Basis vor.

Ferner ist es beeindruckend, dass Zscaler mit zunehmendem Wachstum auch seine Bruttomarge verbessert, was wiederum für ein hoch skalierbares Geschäftsmodell sprechen könnte. Die Bruttomarge hat sich in den vergangenen vier Jahren von 73,13% auf 80,18% verbessert (siehe folgende Abbildung).

Somit ist die Bruttomarge – unabhängig von der Branchenzugehörigkeit – besser als bei anderen „High Flyern“, wie zum Beispiel Shopify (55,6%), The Trade Desk (76,1%), Square (39,5%) sowie MongoDB (72,3%). Symantec (78,7%) und Palo Alto Networks (71,6%) haben als direkte Wettbewerber im Bereich Cyber Security ebenfalls eine niedrigere Bruttomarge, wobei diese Unternehmen aktuell um einiges größer sind als Zscaler.

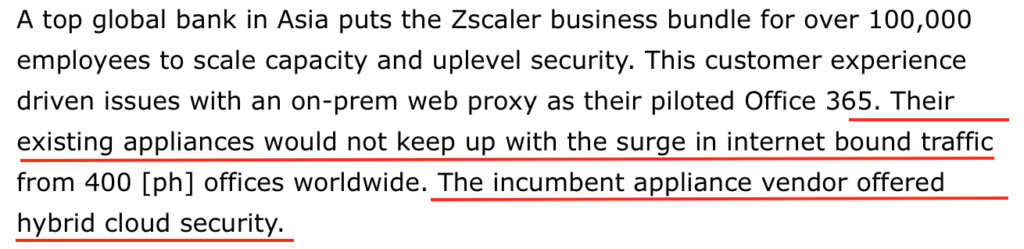

Aus qualitativer Hinsicht sprach der CEO in der Telefonkonferenz darüber, dass im abgelaufenen Quartal sektorübergreifend weitere hochkarätige Kunden hinzugewonnen werden konnten. Hierbei sprach er unter anderem von einer Bank mit 100.000 Mitarbeitern, die mit der Leistung des ehemaligen Internet Security-Partners unzufrieden war und einem Automobilhersteller aus den Fortune Global 500 (also den 500 umsatzstärksten Unternehmen der Welt). Außerdem hätte Zscaler aufgrund seiner innovativeren Lösung einem Konkurrenten einen potenziellen Kunden ausgestochen (siehe folgenden Ausschnitt).

4. Fundamentale Lage

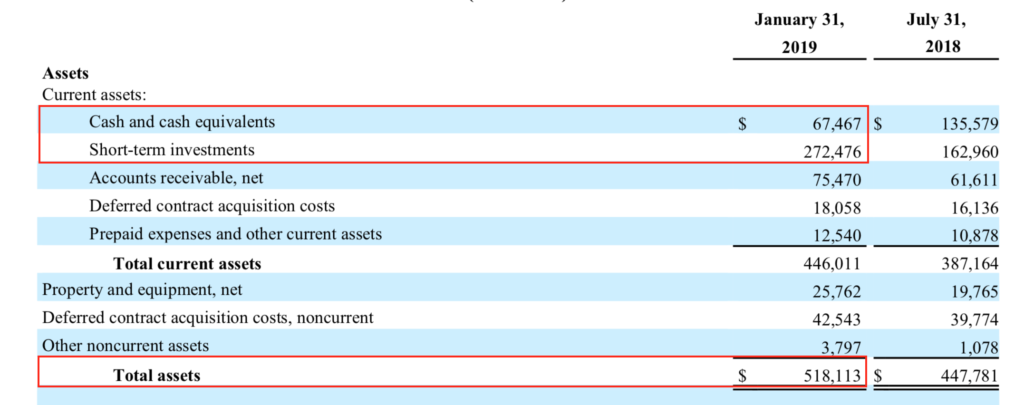

In Bezug auf die Bilanzqualität des Unternehmens fällt auf, dass Zscaler per 31. Januar 2019 eine schuldenfreie Bilanz mit einem Bargeldbestand und kurzfristigen Geldanlagen in Höhe von rund $340 Millionen besaß. Die liquiden Mittel machen rund 65% der Vermögenswerte aus und weisen ein besseres Verhältnis von liquiden Mitteln zu Vermögenswerten aus als dies zum Beispiel bei Facebook der Fall ist. Facebook besitzt in meinen Augen ebenfalls eine sehr hohe Bilanzqualität (siehe folgende Abbildung).

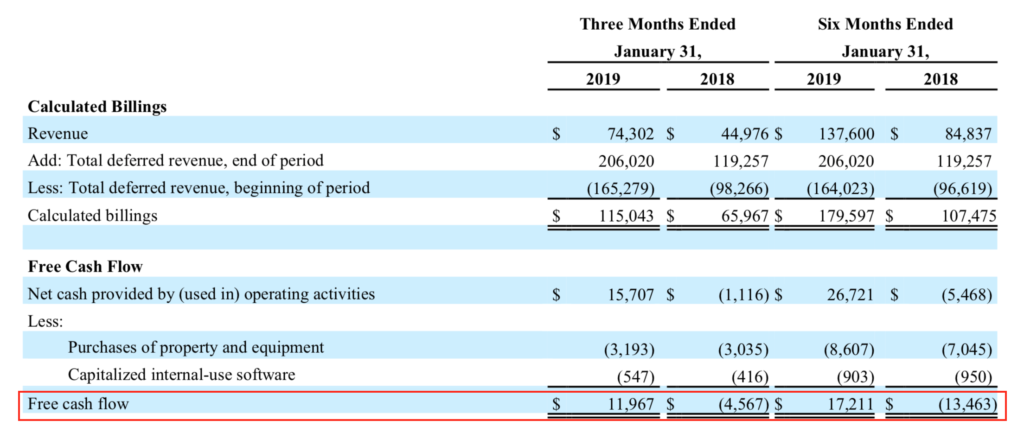

In Bezug auf den Cashflow lässt sich konstatieren, dass das Unternehmen im letzten Quartal und in den letzten sechs Monaten einen positiver Free Cashflow erwirtschaftet hat. Dies lässt zum einen darauf schließen, dass das Geschäft skalierbar ist und mit zunehmendem Umsatz auch der Free Cashflow steigen könnte. Zum anderen könnte schlussgefolgert werden, dass Zscaler dank seines komfortablen Cash-Polsters und einem potenziell zunehmendem Cashflow sein Wachstum organisch finanzieren könnte (siehe folgende Abbildung).

5. Bewertung

In Bezug auf die Bewertung macht es Sinn, einen Vergleich zu anderen Software-as-a-Service-Anbietern zu ziehen. Wie bereits erwähnt, ist Zscaler auf GAAP-Basis noch nicht profitabel. Aus diesem Grund ziehe ich den Bewertungsvergleich auf Basis des Umsatzes mit Unternehmen, welche einen ähnlich hohen Umsatz erzielen oder maximal eine Milliarde US-Dollar Umsatz erwirtschaften (siehe folgende Abbildung).

In Bezug auf das Kurs-Umsatz-Verhältnis fällt auf, dass Zscaler im „Peer-Group-Vergleich“ sehr großzügig bewertet ist. Während die Peer Group ein KUV von 13-16 aufweist, liegt das KUV von Zscaler bei knapp 26 (siehe folgende Abbildung).

Eine zusätzliche Betrachtung des Enterprise Value-Umsatz-Verhältnisses ändert auch nichts an den Bewertungsverhältnissen. Das Enterprise Value berücksichtigt zusätzlich zur Marktkapitalisierung auch die Schulden und Bargeldbestände des Unternehmens (siehe folgende Abbildung).

Allerdings ist an diesem Punkt zu erwähnen, dass Zscalers Umsatzwachstum im Vergleich zur Peer-Group außergewöhnlich hoch ist. Während Zscaler ein Umsatzwachstum von 65% im Quartalsverglecih aufweist, liegen die Werte der Peer-Group unterhalb von 60%. Lediglich Twilio kann mit einem Wert von knapp über 77% herausragen. Ferner veranschaulicht die Grafik das sich beschleunigende Umsatzwachstum von Zscaler – zu erkennen an der steilen blauen Linie (siehe folgende Abbildung).

6. Chancen und Risiken

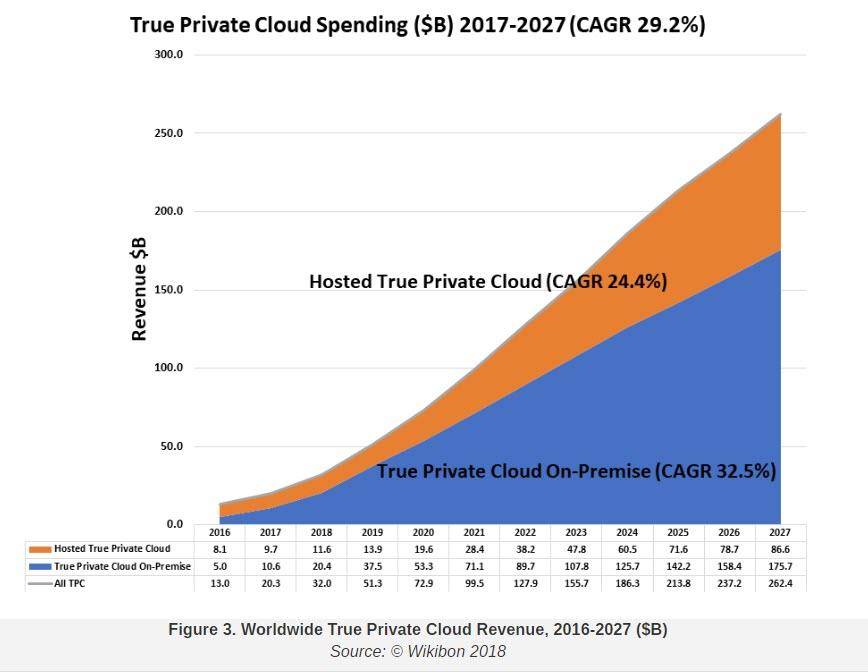

Wie bereits eingangs erwähnt, befinden wir uns erst im Anfangsstadium der digitalen Transformation. Laut dem Gartner Magic Quadrant-Bericht 2016 wuchs der Bereich Cloud Services um 35% pro Jahr in den vergangenen fünf Jahren. Gemäß einem in der Forbes erschienen Artikel soll der Cloud Computing-Markt bis 2027 mit einer Wachstumsrate von rund 30% pro Jahr auf $262 Milliarden wachsen. Somit hätte Zscaler das Potenzial im Windschatten des Cloud Computing überproportional zu wachsen (siehe folgende Abbildung).

Hinzu kommt, dass Zscaler mit den Platzhirschen Microsoft und Amazon kooperiert, was dem Unternehmen die Möglichkeit bietet, von deren Monopolstellung in der Kundenakquise zu profitieren (wobei hierbei zu erwähnen ist, dass auch andere Unternehmen aus dem Bereich Cloud Security mit diesen beiden Unternehmen zusammenarbeiten).

Ferner kommt hinzu, dass mit Internet der Dinge („IoT“) ein weiterer potenzieller Wachstumsmarkt für Zscaler und Cyber Security im Allgemeinen erst bevorsteht. Laut einem weiteren in der Forbes erschienen Artikel soll sich der IoT-Markt bis 2021 auf bis zu $520 Milliarden verdoppeln. Neben Smartphones, Tablets und Rechnern, werden somit auch zunehmend unter anderem Autos, Motorräder, Fahrräder und Haushaltsgeräte mit dem Internet und Rechenzentren vernetzt werden, was zusätzliche Sicherheitsmaßnahmen erforderlich macht. Unter der Berücksichtigung der „mobile first“- und „Cloud-first“-Strategie von Zscaler existiert auch in diesem Bereich ungeahntes Potenzial, sofern das Unternehmen weiterhin innovativ bleibt und in sein Wachstum investiert.

Trotz der im Peer-Group-Vergleich hohen Bewertung könnte sich ein Investment in Zscaler auch vor dem Hintergrund von Übernahmespekulationen lohnen. Unternehmen wie Microsoft, Amazon und Google weiten ihr Cloud Security-Portfolio zunehmend aus. Mit einer Marktkapitalisierung von gerade einmal $7,5 Milliarden wäre Zscaler eine leichte Beute für diese Unternehmen.

In Bezug auf die Risiken ist zum einen die im Peer-Group-Vergleich hohe Bewertung des Unternehmens zu nennen, was eine starke Entwicklung des Wachstums in Zukunft voraussetzt und bereits einen Großteil des Wachstums einpreist. Auf der anderen Seite könnte Zscaler laut dem Analysehaus Needham bis 2022/23 einen Umsatz von einer Milliarde US-Dollar und in den Folgejahren zwei Milliarden US-Dollar erwirtschaften. Dadurch würde das auf das Jahr 2022/23 projizierte KUV auf rund 8 sinken.

Ein weiteres Risiko ist, dass Zscaler ein noch junges Wachstumsunternehmen ist, was durch den Wettbewerb oder innovativere Konkurrenten noch vor erreichen seiner Reifephase aus dem Markt verdrängt werden könnte.

Außerdem könnten in der Sicherheitslösung von Zscaler potenzielle Schwachstellen auftauchen, was fatale Konsequenzen für die Existenz des Unternehmens haben könnte (wie bei jedem Cyber Security-Unternehmen).

7. Fazit

„In this business, if you’re good, you’re right six times out of ten.

You’re never going to be right nine times out of ten.“

– Peter Lynch

Am meisten beeindruckte mich bei Zscaler das sich beschleunigende Wachstum und die Simplizität des Produkts in einem hoch komplexen Bereich wie Cyber Security.

Ich vergleiche Zscalers Lösung visuell mit dem Abflug am Flughafen. Fluggäste müssen an der Gepäckkontrolle, Passkontrolle, am Körperscanner und dem letzten check-in vor dem Abflug geprüft werden. Aus Unternehmenssicht erfordert dieser Prozess hohe Ausgaben für Software, Hardware und Personal. Zscalers Lösung bietet den Unternehmen die Möglichkeit, diese Ausgaben zu senken, da ein Großteil dieser Abläufe überflüssig wird. Die Fluggäste profitieren ebenfalls von dieser Lösung, denn sie betreten den Flughafen, einmalig ein und freuen sich dann einfach auf ihren Flug.

Durch die hohe Kundenzufriedenheit und Benutzerfreundlichkeit bleiben die Kunden dem Unternehmen treu und es können Neukunden hinzugewonnen werden. Auf der Homepage von Zscaler gibt es Erfahrungsberichte von Kunden (z. B. Siemens, Schneider Electric), die von der Benutzerfreundlichkeit, Simplizität und den Kostenersparnissen schwärmen.

Zweites besitzt Zscaler eine hohe Bilanzqualität, erwirtschaftet trotz des hohen Wachstum einen positiven Free Cashflow und ist bereits auf non-GAAP-Basis profitabel. Außerdem fällt auf, dass sich die Bruttomarge trotz des Wachstums verbessert, was für ein hoch skalierbares Geschäftsmodell spricht. Mit zunehmendem Wachstum könnte das Unternehmen somit zeitnah auch auf GAAP-Basis profitabel arbeiten.

Drittens gefällt mir an Zscaler die Tatsache, dass das Unternehmen gründergeführt ist und der CEO mehr als 22% der Anteile an Zscaler besitzt. Dadurch hat er ein gestiegenes Interesse am Unternehmenserfolg. Außerdem ist er ein erfahrener Manager im Bereich Cyber Security, da er bereits zuvor mehrere Unternehmen aus diesem Bereich gegründet und geleitet hat. Darüber hinaus wirkt er im Earnings Call und in diversen Videos sehr souverän und kompetent.

Ein Nachteil bei einem Investment in Zscaler ist die hohe Bewertung. Auf der anderen Seite haben Qualität und Wachstum ihren Preis. Ich denke, dass es besser ist, für ein gutes Unternehmen einen etwas zu hohen Preis zu bezahlen, als ein Unternehmen ohne Wachstum (und Wachstumspotenzial) zu einem vermeintlich günstigen Preis zu kaufen. Beispiele von Unternehmen, welche in diesem Zusammenhang aktuell an der Börse unter die Räder kommen, gibt es zur Genüge.

Gegenwärtig habe ich Zscaler mit einer Gewichtung von 1,5% in meinem Depot, um vom Wachstum des Unternehmens zu profitieren. Im Wikifolio konnte ich sie leider noch nicht kaufen, da der Handel der Aktie auf Wikifolio erst zugelassen werden muss. Der Zulassungsprozess würde noch einige Wochen in Anspruch nehmen.

Da es sich bei Zscaler um einen Wachstumswert mit einer hohen Wachstumsrate handelt, ist mit Volatilität zu rechnen. Beispielsweise kann es infolge von Gewinnmitnahmen, Analystenkommentaren, Nachrichten von Wettbewerbern oder einer Verlangsamung des Wachstums immer mal wieder zu stärkeren Schwankungen kommen.

Zusammenfassend ist Zscaler ein noch kleiner Fisch in einem potenziell sehr großen Teich, dessen Ausmaß zum aktuellen Zeitpunkt noch nicht beziffert werden kann. Cloud Computing, Mobilität und IoT sind einige Wachstumsmärkte, in deren Windschatten Zscaler wachsen kann. Innovationen und die Erschließung neue Geschäftsfelder könnten das Wachstum zusätzlich fördern. Wer hätte zum Beispiel damals gedacht, dass Netflix von einem DVD-Versandhaus zu einem Streaminganbieter werden würde? Oder aus Amazon ein Anbieter für Cloud Services werden würde?

PS: herzlichen Dank an Dušan Novaković, der mich auf Zscaler aufmerksam gemacht und mich dabei unterstützt hat, die technischen Details zu verstehen.

In der Rubrik „Investieren“ kannst du mehr über den Investmentansatz von Real Financial Dynamics erfahren.

Gleichzeitig gibt es in der Rubrik „Weiterbilden“ elementare Buchempfehlungen, die jeder Anleger kennen und gelesen haben sollte, um erfolgreich(er) zu investieren.

Möchtest du keine Beiträge mehr verpassen und von exklusiven Inhalten profitieren, dann melde dich jetzt im Newsletter von Real Financial Dynamics an.

Ich wünsche dir weiterhin viel Erfolg bei deinen Investments.

Dynamische Grüße,

![]()

Güner Soysal, 10.03.2019

Founder & CEO, Investment Analyst (M.A.)

Quellen & Links

- Zscaler Investor Relations: Annual Report 2018

- Zscaler: Customers

- Zscaler Investor Relations: IPO Prospectus

- Zscaler: Ten reasons enterprises are moving Security to the Cloud

- Zscaler Private Access: Secure and personalized access to internal apps

- Zscaler Internet Access in action: Internet & Web Security

- Zscaler private access: product demonstration

- TechCrunch: Cloud Security Startup Zscaler closes at $33, up 106% on its first day of trading on Nasdaq

- Seeking Alpha: Zscaler, Inc. (ZS) CEO Jay Chaudhry on Q2 2019 Results – Earnings Call Transcript

- Forbes: Roundup Of Cloud Computing Forecasts And Market Estimates, 2018

- Forbes: IoT Market Predicted To Double By 2021, Reaching $520B

- Seeking Alpha: Needham: Zscaler heading for $1B in reveneu; ZS +2%

- Zscaler: Customer Stories

Sämtliche Inhalte nach bestem Wissen und Gewissen, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Die Kolumne dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Offenlegung von Interessenskonflikten: Der Autor hält zum Zeitpunkt der Veröffentlichung direkt oder mittelbar Positionen in den erwähnten Wertpapieren: Zscaler, Twilio, Square, Netflix, Amazon, The Trade Desk, Zendesk, MongoDB, Facebook, Amazon. Der Autor beabsichtigt nicht innerhalb von 36 Stunden nach Veröffentlichung direkt oder mittelbar Transaktionen in den erwähnten Wertpapieren zu tätigen.

2 Gedanken zu „Zscaler – Ein „Rising Star“ im wachsenden Cyber-Security-Universum?“

Vielen Dank für diesen tollen Überblick und die vielen Links zum selber weiter recherchieren. Deine Analysenn führen Chancen und Risiken gleichermaßen vor Augen und motivieren auch Anleger, die nicht aus der Wirtschaft kommen wie mich, sich mit ihren Investments auseinander zu setzen. Genau so soll es sein 🙂

Liebe Steffi,

vielen Dank für deinen Kommentar! Es freut mich zu hören, dass meine Artikel zum Investieren und zur richtigen Investmentauswahl beitragen!

LG,

Güner